La titrisation au Maroc

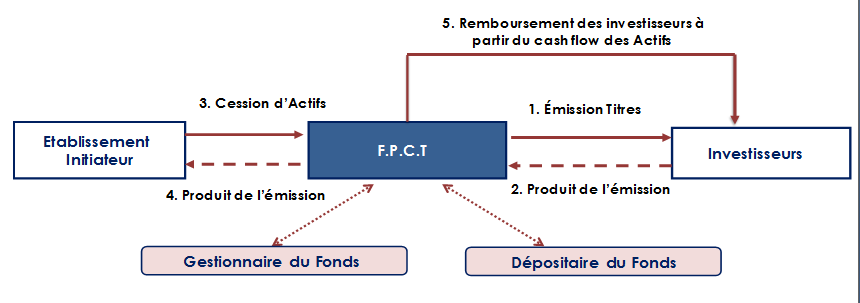

La titrisation est une technique financière par laquelle les actifs illiquides et généralement gardés par leurs détenteurs (Etablissements Initiateurs à la recherche d’un financement) jusqu’à l’échéance sont transformés en titres négociables sur le marché des capitaux à travers leur cession définitive ou temporaire à un Fonds de Titrisation.

Au Maroc, la titrisation est régie par la loi 33-06 relative à la titrisation des actifs, telle que modifiée et complétée par la loi n° 119-12 en 2013, la loi n° 05-14 en 2014 ainsi que la loi n° 69-17 en 2018.

Les titrisations prévues par la Loi au Maroc sont :

- Titrisation d’Actifs : créances nées et futures, actifs immobiliers, actifs mobiliers, stocks, titre de capital;

- Project Bonds : financement de projet garanti par les actifs du projet;

- Titrisation synthétique : titrisation du risque crédit ou assurantiel.

La titrisation classique d’actifs et les Certificats de Sukuk Al Ijara, Istisnaa, Mourabaha, Salam,Wakala, Moucharaka, Moudaraba sont opérationnels à ce jour. Les project Bonds et la titrisation synthétique nécessitent des circulaires de BAM et l’ACAPS.

Titleavantages pour les Etablissements initiateurs

Gestion du Bilan ( Actif- Passif) & Optimisation du coût de financement

Placement potentiel

Diffusion de l’information

- Allégement du bilan des actifs titrisés et amélioration du ratio d’endettement.

- Diversification des sources de financement.

- Accès aux marchés des capitaux à travers une meilleure signature (sécurité offerte par les actifs) se traduisant par une optimisation du coût de financement.

- Financement du développement de l’activité sans recours supplémentaire aux Fond Propres.

- Possibilité de dupliquer facilement l’opération en cas de succès (arrangement, placement…).

- Dans le cas d’émissions de Certificats de Sukuk : possibilité de financement via un nouveau mécanisme conforme à la Chariaa, élargissant ainsi la base des investisseurs et bailleurs de fonds pour les établissements initiateurs (Etat, opérateurs économiques privés et publics)

- Note d’information élaborée pour le compte du Fonds qui émet (et non pas l’établissement initiateur). En cas de placement privé, la diffusion de la Note d’information est restreinte aux investisseurs concernés.

avantages Pour les investisseurs

- Diversification des portefeuilles d’investissement.

- Exposition sur des SPV/FPCT protégés contre les risques de faillites de l’établissement initiateur avec des actifs « isolés et cantonnés » et non pas sur la totalité du bilan des établissements initiateurs.

- Exposition sur des structures totalement sécurisées et transparentes.

- Titres offrant un profil risque/rendement optimisé.

- Structures & intervenants placés sous le contrôle de l’Autorité des Marchés des Capitaux.

TitleL’histoire

TitleCadre légal

Loi n° 33-06 relative à la titrisation des actifs

(Extrait du recueil des textes législatifs et réglementaires de l’AMMC Version Décembre 2022)

Arrêté n°1786-20 du 21 kaada 1441 (13 juillet 2020)

fixant les modalités de réalisation des opérations de garantie du risque de financement par le fonds de placement collectif en titrisation et les conditions en matière de règles prudentielles et de contrôle qui leur sont applicables (Extrait du recueil des textes législatifs et réglementaires de l’AMMC Version Décembre 2022)

Arrêté de la ministre de l’économie et des finances n° 897-22 du 19 chaabane 1443 (22 mars 2022)

fixant les conditions en matière de règles prudentielles et de contrôle et les modalités de réalisation des opérations d’octroi de financement (Extrait du recueil des textes législatifs et réglementaires de l’AMMC Version Décembre 2022)

Arrêtés ministériels (Certificats de Sukuk)

fixant le contenu et les caractéristiques techniques relatives aux certificats de Sukuk de financement et d’investissement (BO-7114)

Arrêté n° 1346-18 du 28 ramadan 1439 (13 juin 2018)

fixant le contenu et les caractéristiques techniques relatives aux certificats de Sukuk Ijara

Arrêté n° 1610-22

fixant le contenu et les caractéristiques techniques relatives aux certificats Sukuk Morabaha placés auprès des investisseurs résidents .

Arrêté n° 97-16

approuvant les règles comptables applicables aux opérations de titrisation d’actifs chez l’établissement initiateur

Dahir n° 1-18-24

portant la loi n°69-17 modifiant et complétant la loi n°33-06 relative à la titrisation des actifs

Dahir n° 1-07-79

portant prumulgation de la loi n°43-05 relative à la lutte contre le blanchiment de capitaux

Arrêté n° 1346-18

fixant le contenu et les caractéristiques techniques relatives aux certificats de Sukuk Ijara placés auprès des investisseurs résidents .

Dahir n° 1-12-55

portant promulgation de la loi n° 44-12 relative à l’appel public à l’épargne et aux informations exigées des personnes morales et organismes faisant appel public à l’épargne

Décret n° 2-08-530

pris pour l’application de la loi n° 33-06 relative à la titrisation d’actif

Traitement comptable

applicable aux opérations de titrisation d’actifs chez l’établissement initiateur

Traitement fiscal

applicable en matière de TVA aux opérations de titrisation des créances nées ou futures issues des contrats de location avec option d’achat (LOA)